117 / 180

117 / 180

113

113

3.

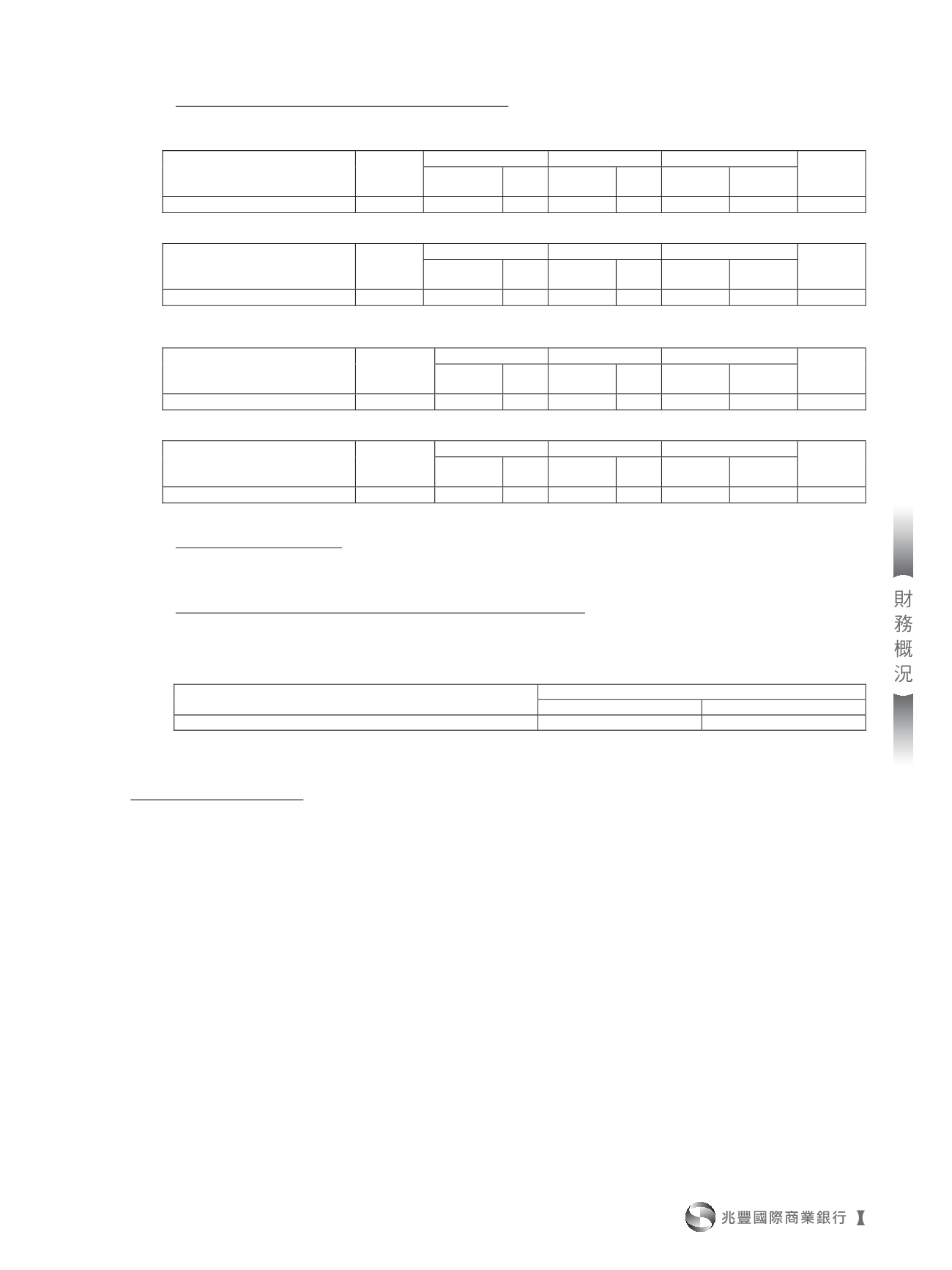

公允價值衡量歸類至第三等級之金融資產及負債變動明細表

(1)

公允價值衡量歸類至第三等級之金融資產變動明細表

104

年度

名稱

期初餘額

評價損益之金額

本期增加

本期減少

期末餘額

列入損益

列入其他

綜合損益

買進或發行

轉入第

三等級

賣出、處分

或交割

自第三

等級轉出

透過損益按公允價值衡量之金融資產

$ 214,281 $ 106,135 $ - $

14,514 $ - ( $

472 ) ( $ 334,458 ) $

-

103

年度

名稱

期初餘額

評價損益之金額

本期增加

本期減少

期末餘額

列入損益

列入其他

綜合損益

買進或發行

轉入第

三等級

賣出、處分

或交割

自第三

等級轉出

透過損益按公允價值衡量之金融資產

$ 700,069 ( $ 206,346 ) $ - $ 376,055 $ - ( $ 242,019 ) ( $ 413,478 ) $ 214,281

(2)

公允價值衡量歸類至第三等級之金融負債變動明細表

104

年度

名稱

期初餘額

評價損益之金額

本期增加

本期減少

期末餘額

列入損益

列入其他

綜合損益

買進或發行

轉入第

三等級

賣出、處分

或交割

自第三

等級轉出

透過損益按公允價值衡量之金融負債

( $ 214,281 ) ($ 106,135 ) $ - ($ 14,514 ) $ - $

472 $ 334,458 $

-

103

年度

名稱

期初餘額

評價損益之金額

本期增加

本期減少

期末餘額

列入損益

列入其他

綜合損益

買進或發行

轉入第

三等級

賣出、處分

或交割

自第三

等級轉出

透過損益按公允價值衡量之金融負債

( $ 1,166,222 ) $ 210,911 $ - ($ 617,779 ) $ - $ 449,646 $ 909,163 ( $ 214,281 )

本期自第三等級轉出,係原衍生工具部位由採用交易對手報價改為以市場上可觀察之輸入值評價,故轉列第二等級。

4.

第一等級與第二等級間之移轉

民國

104

年

12

月

31

日本行所持有之

103

年度甲類第十三期及第十五期中央政府建設公債金額分別為

$105,180

仟元及

$153,912

,本期並非指標性熱門券,故將其由第一等級移轉至第二等級。

5.

對第三等級之公允價值衡量,公允價值對合理可能替代假設之敏感度分析

本行及子行對金融工具公允價值之衡量係屬合理,惟若使用不同之模型或評價參數可能導致評價結果不同。針對分類為第三

等級之金融工具,若評價參數向上或向下變動

10%

,則對當期損益之影響如下:

民國

104

年

12

月

31

日本行及子行並未持有第三等級之金融工具。

103

年

12

月

31

日

公允價值變動反應於本期損益

有利變動

不利變動

衍生金融資產及負債

$

- $ -

上表有利及不利變動是指公允價值之波動,而公允價值係根據不同程度之不可觀察參數計算而得,若金融工具之公允價值受

一個以上參數影響,上表並不考慮參數間之相關性及變異性。

ˣăੑચࢲᐍ̝გநϫᇾ̈́

߆

ඉ!

(

一

)

概述

本行及子行主要獲利來源為授信融資、金融商品之交易、投資等金融相關業務,敘做各項業務需承擔並管理伴隨之業務風險,

可歸納為信用風險、市場風險、作業風險及流動性風險,以信用風險、市場風險及流動性風險較具重大性。

本行及子行將任何可能負面影響盈餘或信譽之潛在因素視為風險。為維持穩定獲利及良好信譽,避免意外事件帶來損失,本行

及子行風險管理政策著重於制度化防止、降低、因應可預期之業務風險,並厚植資本以因應未可預期之風險。風險管理目標為

符合監理機關、存款人及其他利益相關者穩健經營之要求,並將業務風險控制於可容忍之範圍內。

(

二

)

風險管理組織架構

本行及子行依據母公司兆豐金控訂定之風險管理政策及指導準則,訂定相關之風險管理組織、政策、管理目標、辦法、內控程

序、風險監控指標與限額,並循陳報系統向金控母公司報告,建立起集團整體之風險管理架構及陳報系統。

董事會為本行及子行風險管理最高決策單位,對風險管理制度之建立及有效運作負最終責任。董事會負責核定風險管理政策、

準則、組織架構、風險偏好、內部控制制度及重大業務案件。

本行管理階層下設有資產負債暨風險管理委員會,負責風險管理業務審核及監督事宜,尚設有若干委員會及其他管理單位,負

責審理及控管授信、投資、金融商品交易及資產負債管理等業務之相關風險。

本行設有風險管理單位,為資產負債暨風險管理委員會幕僚,負責督導風險控管機制之建立、限額分配、風險監控及陳報。各

業務管理單位負責辨識所轄業務可能產生之風險,設立內控管理程序、規範,定期衡量風險程度,對於可能的負面影響採取因

應措施。