115 / 180

115 / 180

111

111

˛ă

ܛ

Ꮙ̝̳̯̍ᆊࣃ̈́ඈ৺ྤੈ!

(

一

)

概述

公允價值於衡量日,市場參與者間在有秩序之交易中出售資產所能收取或移轉負債所需支付之價格。金融工具於原始認列時,

係以公允價值入帳,在許多情況下,通常指交易價格;後續衡量時,除部分金融工具係以攤銷後成本衡量外,均以公允價值衡

量。公允價值之最佳證據係活絡市場之公開報價,假若金融工具之市場非活絡,本行採用評價技術或參考

Bloomberg

或交易對

手報價衡量金融工具之公允價值,另在評價過程中尚考量評估交易對手與本行之信用風險資訊。

(

二

)

金融工具之公允價值資訊

除下表所列示者外,本行及子行部分金融工具

(

如現金及約當現金、存放央行及拆借銀行同業、附賣回票券及債券投資、應收款

項、貼現及放款、持有至到期日金融資產

-

央行定期存單、央行及銀行同業存款、央行及同業融資、附買回票

劵

及債券負債、

應付款項、存款及匯款、應付金融債券及其他金融負債

)

的帳面金額係公允價值之合理近似值

(

請詳附註七

(

四

)

說明

)

,另以公允

價值衡量之金融工具之公允價值資訊請詳附註七

(

五

)

說明。

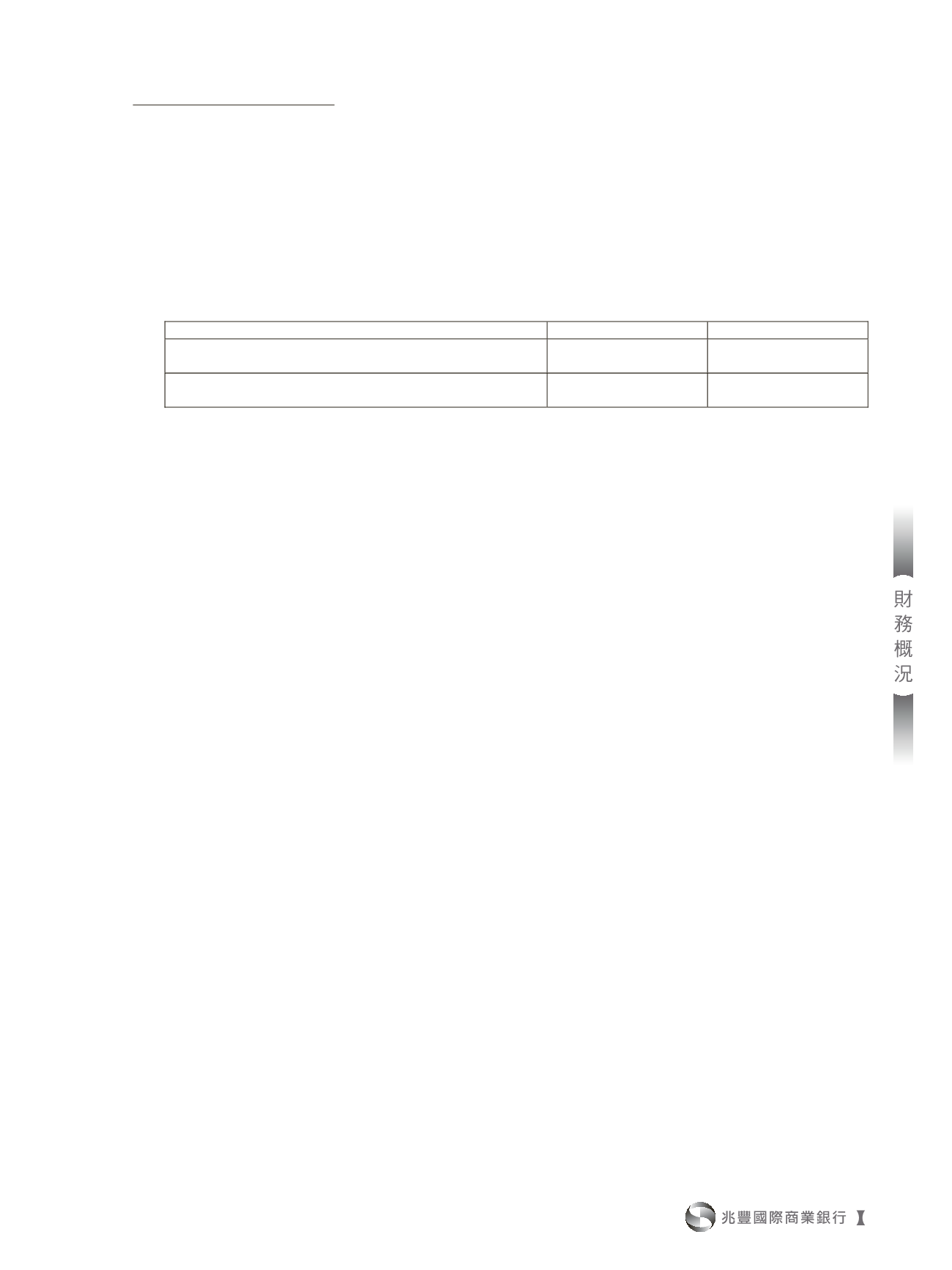

項

目

帳面價值

公允價值

民國

104

年

12

月

31

日

持有至到期日金融資產

-

債券投資

$

28,158,540 $

28,111,006

民國

103

年

12

月

31

日

持有至到期日金融資產

-

債券投資

18,595,040

18,618,174

上述持有至到期日金融資產

-

債券投資之公允價值等級屬第一等級及第二等級。

(

三

)

以公允價值衡量之金融工具

若能及時且經常自交易所、經紀商、承銷商、產業公會、訂價服務機構或主管機關取得金融工具之公開報價,且該價格代表實

際經常發生之公平交易價格,該金融工具視為有活絡市場。若不符合前述條件,則該金融工具視為無活絡市場,通常買賣價差

甚大、買賣價差顯著增加或交易量甚少,皆為不活絡市場之指標。

本行及子行持有之金融工具若有活絡市場之公開報價,則以市場價格為公允價值,主要以路透社報價系統顯示之市場成交價及

利率、匯率中價計算公允價值,部分使用彭博資訊、櫃買中心,並維持評價基礎之一致性。若無市場價格可供參考時,則採用

評價技術估計或使用交易對手報價,透過評價技術估計之公允價值,一般或參照其他實質條件及特性相似之金融工具當時之公

允價值,或採現金流量折現法,或以資產負債表日可取得之市場資訊

(

例如櫃買中心參考殖利率曲線、路透社商業本票利率平均

報價

)

運用模型計算而得。

對於非標準化而複雜性較低之金融工具,如利率交換合約、換匯合約、選擇權等衍生工具,本行及子行採用廣為市場使用之評

價技術及模型,此類模型使用之參數通常均為市場可觀察資訊。

對於複雜度較高之金融工具,例如嵌入式衍生工具之債務工具或證券化商品等,本行及子行係根據同業間廣泛運用之評價方法及

技術自行開發評價模型以衡量公允價值,這類評價模型所使用之部分參數並非市場可觀察之資訊,必須根據假設作適當之估計。

1.

臺幣中央政府債券:採用櫃買中心公布之各期次債券殖利率及百元價。

2.

臺幣公司債、金融債券、政府債券、債券型受益證券及本行及子行發行之指定衡量金融債券:將未來現金流量以櫃買中心參

考殖利率曲線折現,求得評價現值。

3.

臺幣短票及臺幣票券型受益證券:臺幣及美元短票各依路透社之商業本票利率平均報價及

TAIFX3

中價,將未來現金流量折

現,求得評價現值。

4.

外幣有價證券:彭博資訊。

5.

上市櫃股票:參考交易所公告之收盤價。

6.

未上市上櫃股票及國內外合夥基金:如標的近期有具代表性交易時,其交易價格即可能為其公允價值之最佳估計;若標的具

有可比較之上市櫃同業,則一般可視標的及可比較同業之營運狀況與最近一個月之交易資訊,採行適宜之市場法如本益比法、

股價淨值比法、企業價值對息前稅前淨利、息前稅前折舊攤銷前淨利或營收對企業價值乘數法等方法並考量其流動性後估計

其公允價值。而當標的未具可比較公司或無法以市場法估計其公允價值時,則視標的之營運情形,採行其他評價技術如淨資

產法或收益法等估計其公允價值。

7.

基金:採用基金淨值。

8.

衍生工具:

(1)

遠期外匯、貨幣交換、遠期利率協定、利率交換及換匯換利交易:採用未來現金流量折現法;

(2)

選擇權:主要採用

Black-Scholes

模型進行評價;

(3)

部份結構型衍生性金融商品使用

BGM

模型進行評價;

(4)

部份外幣衍生性商品使用彭博資訊。

(

四

)

非按公允價值衡量之金融工具

1.

現金及約當現金、附賣回票券及債券投資、存放央行及拆借銀行同業、應收款項、存出保證金、央行及同業存款、央行及同

業融資、附買回票券及債券負債、應付款項及存入保證金等金融工具,或因到期日甚短,或因未來收付金額與帳面價值相近,

故以合併資產負債表日之帳面價值估計其公允價值。