169 / 192

169 / 192

169

財

務

狀

況

及

財

務

績

效

之

檢

討

分

析

與

風

險

管

理

事

項

1

າᄂ။

ז

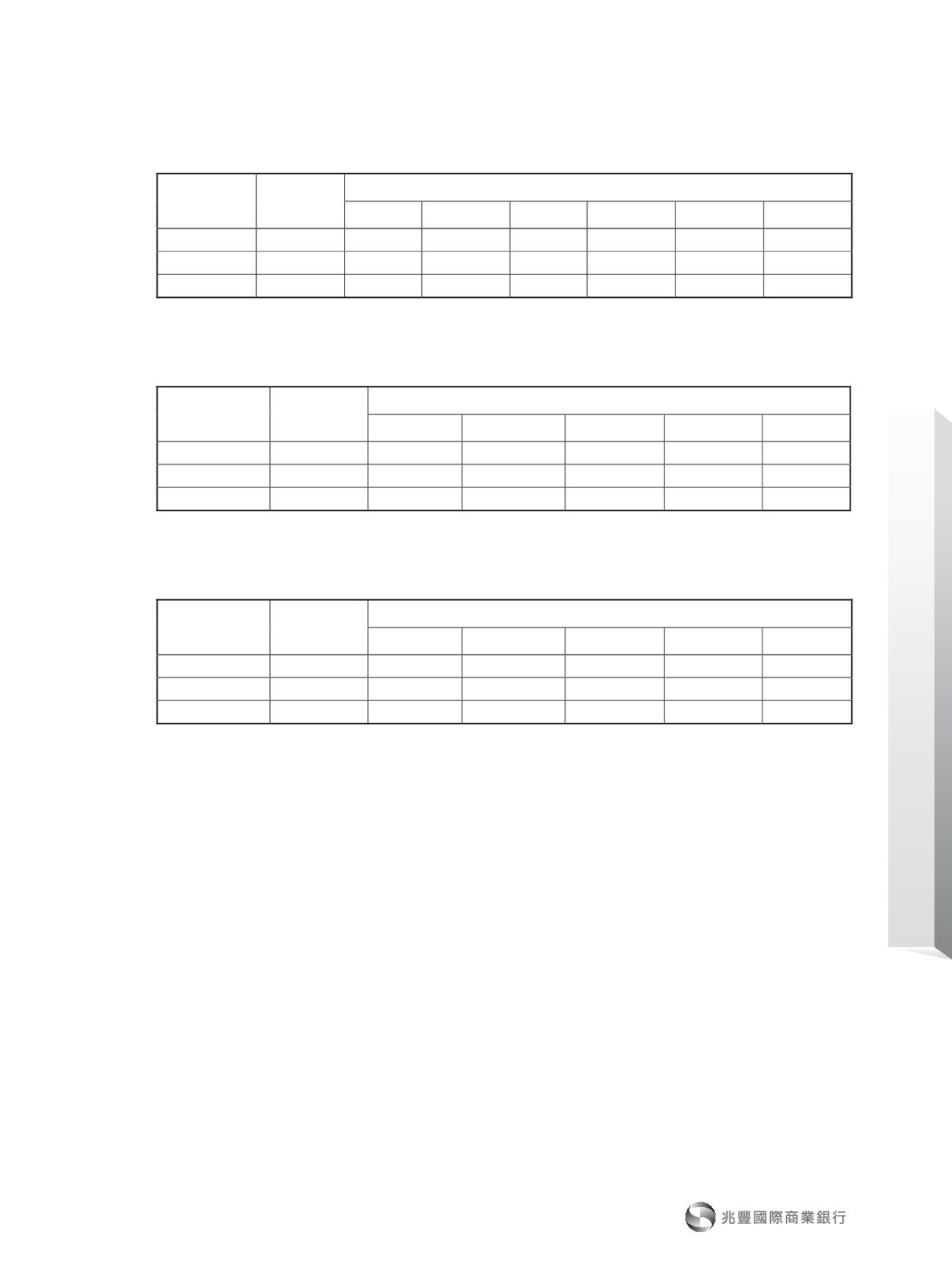

ഇ͟ഇࢨඕၹ̶

ژ

105

年

12

月

31

日

單位:新臺幣仟元

項

目

合

計

距到期日剩餘期間金額

0

天至

10

天

11

天至

30

天

31

天至

90

天

91

天至

180

天

181

天至

1

年

超過

1

年

主要到期資金流入

$ 1,755,269,500 $ 168,414,595 $ 180,071,201 $191,975,919 $ 198,777,659 $ 202,400,836 $ 813,629,290

主要到期資金流出

2,437,483,830 109,575,849

173,464,798 298,729,968 275,651,699

481,489,585 1,098,571,931

期距缺口

($ 682,214,330) $ 58,838,746 $

6,606,403 ($106,754,049) ($ 76,874,040 ) ($ 279,088,749 ) ($ 284,942,641 )

註:係指全行新臺幣之金額。

࡚

זܛ

ഇ͟ഇࢨඕၹ̶

ژ

ܑ

105

年

12

月

31

日

單位:美金仟元

項

目

合

計

距到期日剩餘期間金額

0

至

30

天

31

天至

90

天

91

天至

180

天

181

天至

1

年

超過

1

年

主要到期資金流入

$ 49,616,397 $

19,875,115 $

7,124,975 $

3,407,806 $

2,521,586 $ 16,686,915

主要到期資金流出

61,855,679 22,461,490

8,469,306

5,147,899

6,649,376 19,127,608

期距缺口

($ 12,239,282 ) ($

2,586,375 ) ($

1,344,331 ) ($

1,740,093 ) ($

4,127,790 ) ($ 2,440,693)

註:係指全行美金之金額。

ঔγ̶Җ࡚

זܛ

ഇ͟ഇࢨඕၹ̶

ژ

ܑ!

105

年

12

月

31

日

單位:美金仟元

項

目

合

計

距到期日剩餘期間金額

0

至

30

天

31

天至

90

天

91

天至

180

天

181

天至

1

年

超過

1

年

主要到期資金流入

$ 19,234,224 $ 10,148,675 $

2,547,692 $

790,346 $

825,862 $ 4,921,649

主要到期資金流出

21,533,211 10,478,428

1,219,097

844,573

818,041 8,173,072

期距缺口

($

2,298,987 ) ($

329,753 ) $

1,328,595 ($

54,227 ) $

7,821 ($ 3,251,423 )

Ğ˟ğ઼̰γࢦࢋ

߆

ඉ̈́

ޠڱ

តજ၆ᅙҖੑચຽચ̝ᇆᜩ̈́Яᑕନ

߉

請參閱第

6

頁之「法規環境」。

Ğˬğ

ࡊ

ԫԼត̈́யຽត̼၆ᅙҖੑચຽચ̝ᇆᜩ̈́Яᑕନ

߉

1

ă

ࡊ

ԫԼត၆ᅙҖੑચຽચ̝ᇆᜩ̈́Яᑕନ

߉

Ğ

1

ğ

ࡊ

ԫԼត၆ᅙҖੑચຽચ̝ᇆᜩ

在資通訊產業科技日益進步之衝擊下,銀行業之經營模式面臨重大之變革與挑戰,金融業相關作業流程均

需運用先進科技,以打破地理空間和營業時間的限制。此外,科技進步不僅造就了使用者習慣之改變,更促使

各產業加快數位化的速度並擴大相關技術之應用範圍,銀行對於各項業務的服務型態與內涵,均須因應客戶需

求及外界市場的變動而進行適當的調整或創新,並能搭配電子科技提供客戶多樣化的數位金融服務,讓客戶透

過網路快速、安全地完成各項金流服務,其對銀行財務業務之影響說明如下:

在行動裝置日益普及化之下,客戶多以手機或平板電腦為其生活應用之中心。銀行應透過金融服務行動化,

並整合各項支付服務,以符合客戶需求。

因應

Bank3.0

發展趨勢,銀行業均加速推動業務數位化比率,將傳統人工作業轉換為線上交易,面對數位交

易金額及用戶量不斷成長,銀行應持續投資資訊系統之軟硬體設備,以確保服務的穩定性與擴充性。