144 / 192

144 / 192

144

Annual Report 2016

財

務

概

況

144

˝ăྤώგந!

(

一

)

資本管理之目標

1.

本行及子行之合格自有資本應足以因應法令資本需求,且達到最低法定資本適足率,此為本行及子行資本管理之基本目標。

有關合格自有資本及法定資本之計提計算方式係依主管機關規定辦理。

2.

為使本行及子行擁有充足之資本以承擔各種風險,應就本行及子行所面對之風險組合及其風險特性予以評估所需資本,藉由

資本分配進行風險管理,實現資源配置最適化。

(

二

)

資本管理程序

1.

本行資本適足率之計算及申報依金融監督管理委員會頒定之「銀行資本適足性及資本等級管理辦法」辦理,以合併基礎計算

資本適足性比率並按時申報相關資訊。

2.

子行資本適足率之計算,其主管機關訂有相關規範者,從其規範;若無規範者,則以合格資本淨額除以法定資本需求之比率

為準。

(

三

)

資本適足率

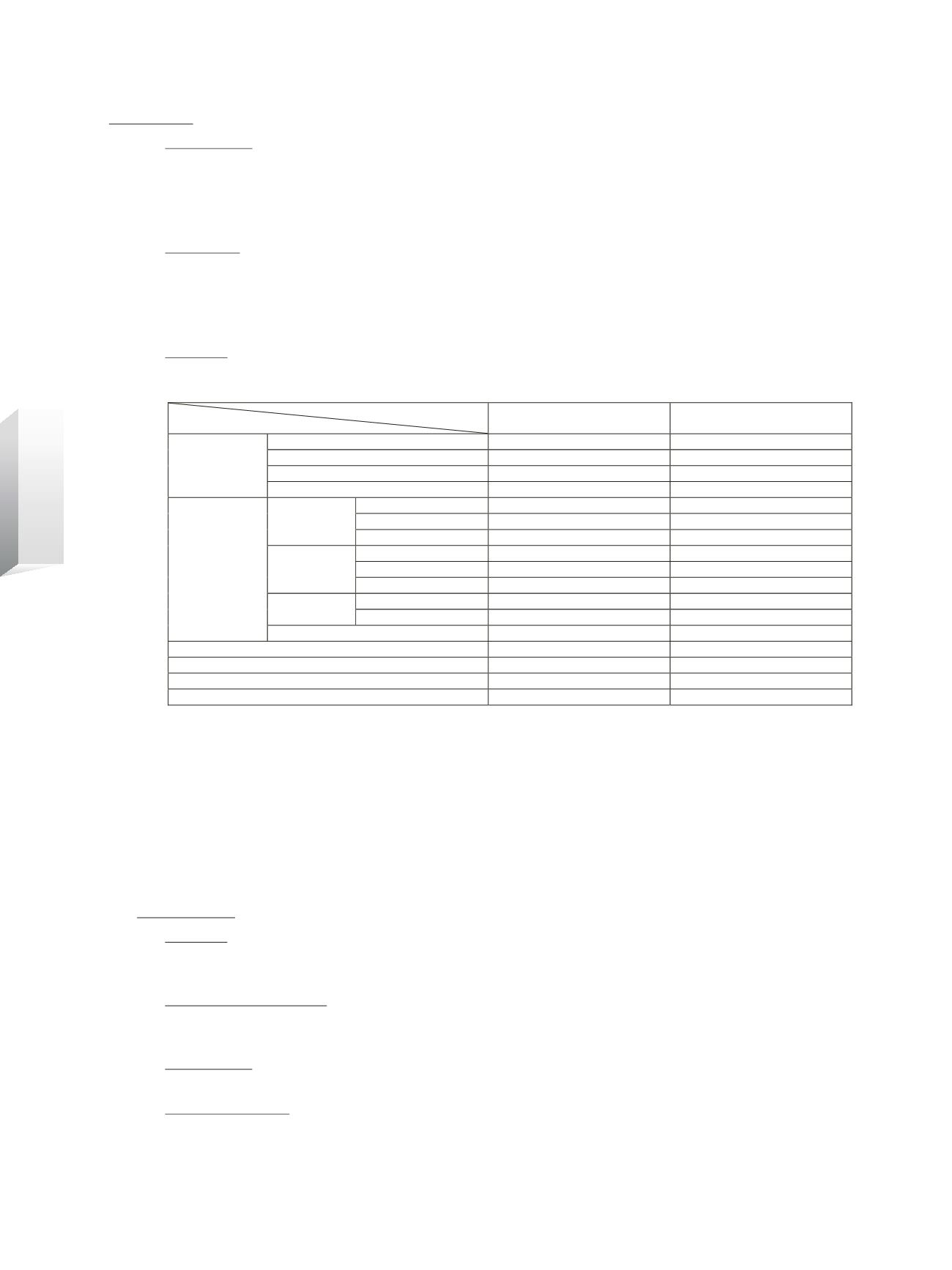

下表係民國

105

年及

104

年

12

月

31

日依據「銀行資本適足性及資本等級管理辦法」規定計算之資本適足比率。

單位:新臺幣仟元

年度

分析項目

105

年

12

月

31

日

104

年

12

月

31

日

自有資本

普通股權益

249,538,884

244,583,282

其他第一類資本

-

-

第二類資本

37,575,805

44,734,116

自有資本

287,114,689

289,317,398

加權風險性資產總

額

(

註

1)

信用風險

標準法

1,851,031,943

2,033,605,160

內部評等法

-

-

資產證券化

752,163

1,375,313

作業風險

基本指標法

93,518,150

89,086,413

標準法

∕

選擇性標準法

-

-

進階衡量法

-

-

市場風險

標準法

35,868,088

46,141,363

內部模型法

-

-

加權風險性資產總額

1,981,170,344

2,170,208,249

資本適足率

(

註

2)

14.49%

13.33%

普通股權益占風險性資產之比率

12.60%

11.27%

第一類資本占風險性資產之比率

12.60%

11.27%

槓桿比率

7.49%

7.02%

註

1

:本表自有資本、加權風險性資產額及暴險總額應依「銀行資本適足性及資本等級管理辦法」及「銀行自有資本與風險性資產之計

算方法說明及表格」之規定計算。

註

2

:年度報表應填列本期及上期資本適足率,半年度財務報表除揭露本期及上期外,應增加揭露前一年年底之資本適足率。

註

3

:本表應列示如下之計算公式:

(

1

)自有資本=普通股權益+其他第一類資本+第二類資本。

(

2

)加權風險性資產總額=信用風險加權風險性資產+

(

作業風險+市場風險

)

之資本計提

12.5

。

(

3

)資本適足率=自有資本

∕

加權風險性資產總額。

(

4

)普通股權益占風險性資產之比率=普通股權益

/

加權風險性資產總額。

(

5

)第一類資本占風險性資產之比率=

(

普通股權益+其他第一類資本

)

∕

加權風險性資產總額。

(

6

)槓桿比率=第一類資本

∕

暴險總額。

註

4

:本表於編製第一季及第三季報告得免予揭露。

Ȉăᒉྻొ

ܝ

Ҿྤੈ!

(

一

)

一般性資訊

本行及子行以主要營運決策者於制定決策所使用之報導資訊辨認應報導部門。本行及子行目前著重於亞洲及美洲之業務發展。

本行及子行所揭露之營運部門主要係以經營銀行法第三條業務所產生之收入為主要收入來源。

(

二

)

部門損益、資產與負債之資訊

本行及子行主要營運決策者主要係著重於全行營運結果,全行營運結果與本合併財務報告之合併綜合損益表一致,請參閱合併

綜合損益表。

(

三

)

重要客戶之資訊

本行及子行之收入來源分散,未顯著集中於單一客戶或單一交易相對人進行交易。

(

四

)

產品別及勞務別之資訊

本行及子行所有營運部門之營運結果大部分係來自外部客戶之利息收入,亦與綜合損益表採相同之衡量基礎衡量。而部門收入來

源除來自外部收入外,亦有部門間依照約定之收入分攤標準合理的分攤內部收支。相關收入餘額組成明細請參詳地區別之資訊。