159 / 180

159 / 180

155

155

າᄂ။

ז

ഇ͟ഇࢨඕၹ̶

ژ

104

年

12

月

31

日

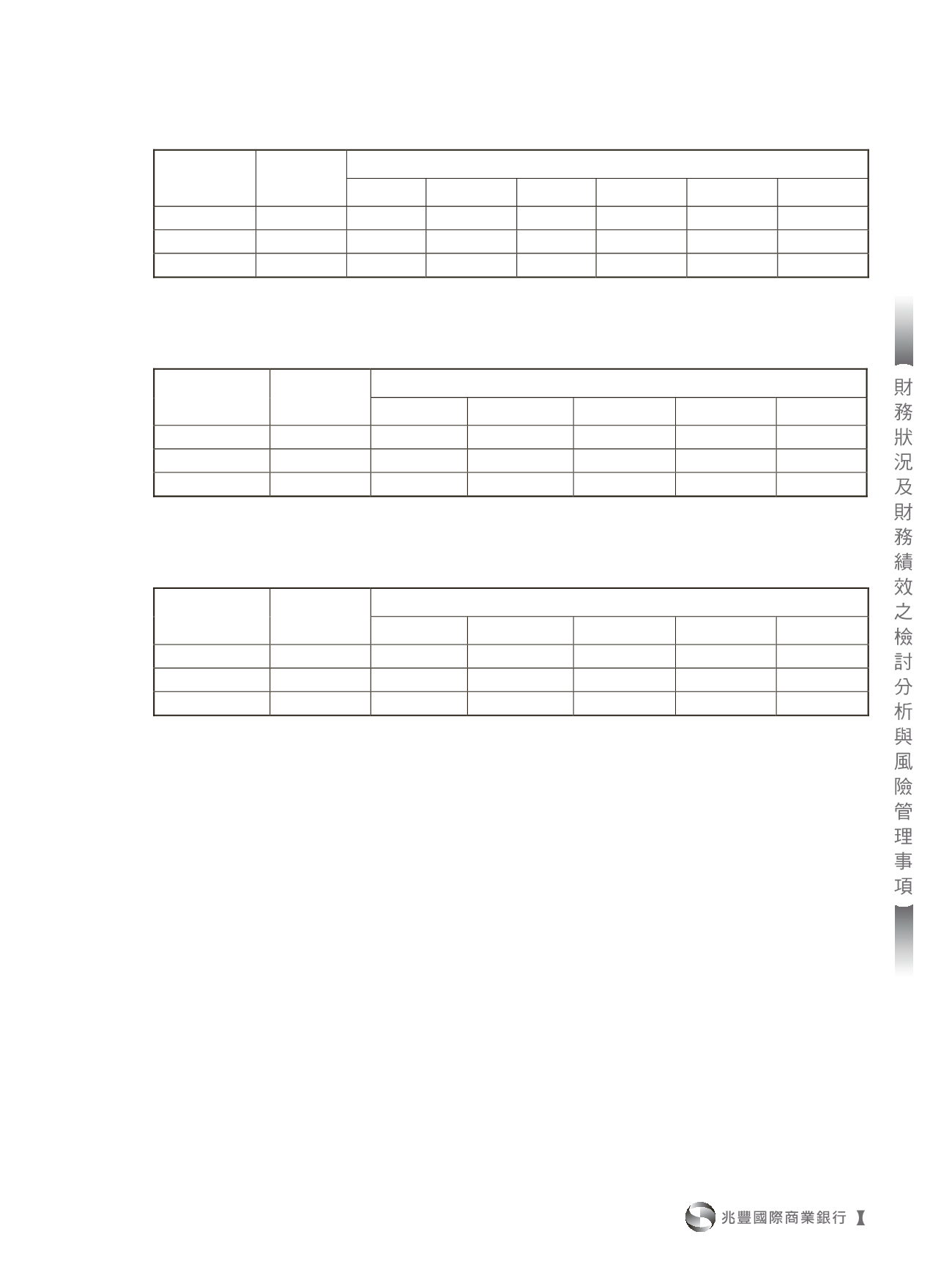

單位:新臺幣仟元

項

目

合

計

距到期日剩餘期間金額

0

天至

10

天

11

天至

30

天

31

天至

90

天

91

天至

180

天

181

天至

1

年

超過

1

年

主要到期資金流入

$ 1,713,321,538 $ 152,807,613 $ 212,108,363 $ 149,411,023 $ 123,835,595 $ 183,338,830 $ 891,820,114

主要到期資金流出

2,493,940,047

94,231,560 198,816,170 271,669,356 307,279,804

522,259,322 1,099,683,835

期距缺口

( 780,618,509)

58,576,053

13,292,193 ( 122,258,333 ) ( 183,444,209 ) ( 338,920,492 ) ( 207,863,721 )

註:係指全行新臺幣之金額。

࡚

זܛ

ഇ͟ഇࢨඕၹ̶

ژ

ܑ

104

年

12

月

31

日

單位:美金仟元

項

目

合

計

距到期日剩餘期間金額

0

至

30

天

31

天至

90

天

91

天至

180

天

181

天至

1

年

超過

1

年

主要到期資金流入

$ 49,192,216 $

19,824,266 $

6,928,530 $

4,372,053 $

3,886,530 $ 14,180,837

主要到期資金流出

65,418,953 23,744,666

9,451,321

6,520,937

8,066,411 17,635,618

期距缺口

(

16,226,737 ) (

3,920,400 ) (

2,522,791 ) (

2,148,884 ) (

4,179,881 ) ( 3,454,781)

註:係指全行美金之金額。

ঔγ̶Җ࡚

זܛ

ഇ͟ഇࢨඕၹ̶

ژ

ܑ!

104

年

12

月

31

日

單位:美金仟元

項

目

合

計

距到期日剩餘期間金額

0

至

30

天

31

天至

90

天

91

天至

180

天

181

天至

1

年

超過

1

年

主要到期資金流入

$ 18,389,498 $ 9,879,840 $

1,940,168 $

872,192 $ 883,489 $ 4,813,809

主要到期資金流出

21,068,444 12,305,964

1,083,854

942,448

1,188,771 5,547,407

期距缺口

(

2,678,946 ) (

2,426,124 )

856,314 (

70,256 ) ( 305,282) (

733,598 )

Ğ˟ğ઼̰γࢦࢋ

߆

ඉ̈́

ޠڱ

តજ၆ᅙҖੑ

ચຽચ̝ᇆᜩ̈́Яᑕନ

߉

請參閱第

4

頁之「法規環境」。

Ğˬğ

ࡊ

ԫԼត̈́யຽត̼၆ᅙҖੑચຽચ

̝ᇆᜩ̈́Яᑕନ

߉

1

ă

ࡊ

ԫԼត၆ᅙҖੑચຽચ̝ᇆᜩ̈́Яᑕ

ନ

߉

Ğ

1

ğ

ࡊ

ԫԼត၆ᅙҖੑચຽચ̝ᇆᜩ

科技進步及使用者習慣改變,已促使各產

業加快數位化的速度、擴大應用範圍,銀行之

服務型態與內涵,

亦

須因應客戶需求及市場變

動而適度調整或創新,讓客戶

能

透過網路快速、

安全地完成各項金流

業務

,其對銀行財務業務

之影響說明如下:

行動裝置的普及,促使客戶以手機或平板電

腦為生活應用之中心,銀行透過金融服務行

動化,並整合各項支付服務,以符合客戶需

求,並提升黏著度。

因應

Bank3.0

發展趨勢,銀行加速推動業務

數位化,將傳統人工作業,轉換為線上交易,

面對電子交易金額及用戶量不斷成長,銀行

應持續投資資訊系統軟硬體設備,並引入新

的資訊技術以確保服務的穩定性與擴充性。

銀行推廣電子化交易可有效降低實體通路的

經營與人力成本,並可藉此維繫客戶關係與

拓展業務往來。

中國大陸網路購物市場快速成長,國內各銀

行競相與大陸第三方支付業者合作,爭取兩

岸跨境金流代收代付商機,以提升收益。