132 / 180

132 / 180

128

Annual Report 2015

128

12.

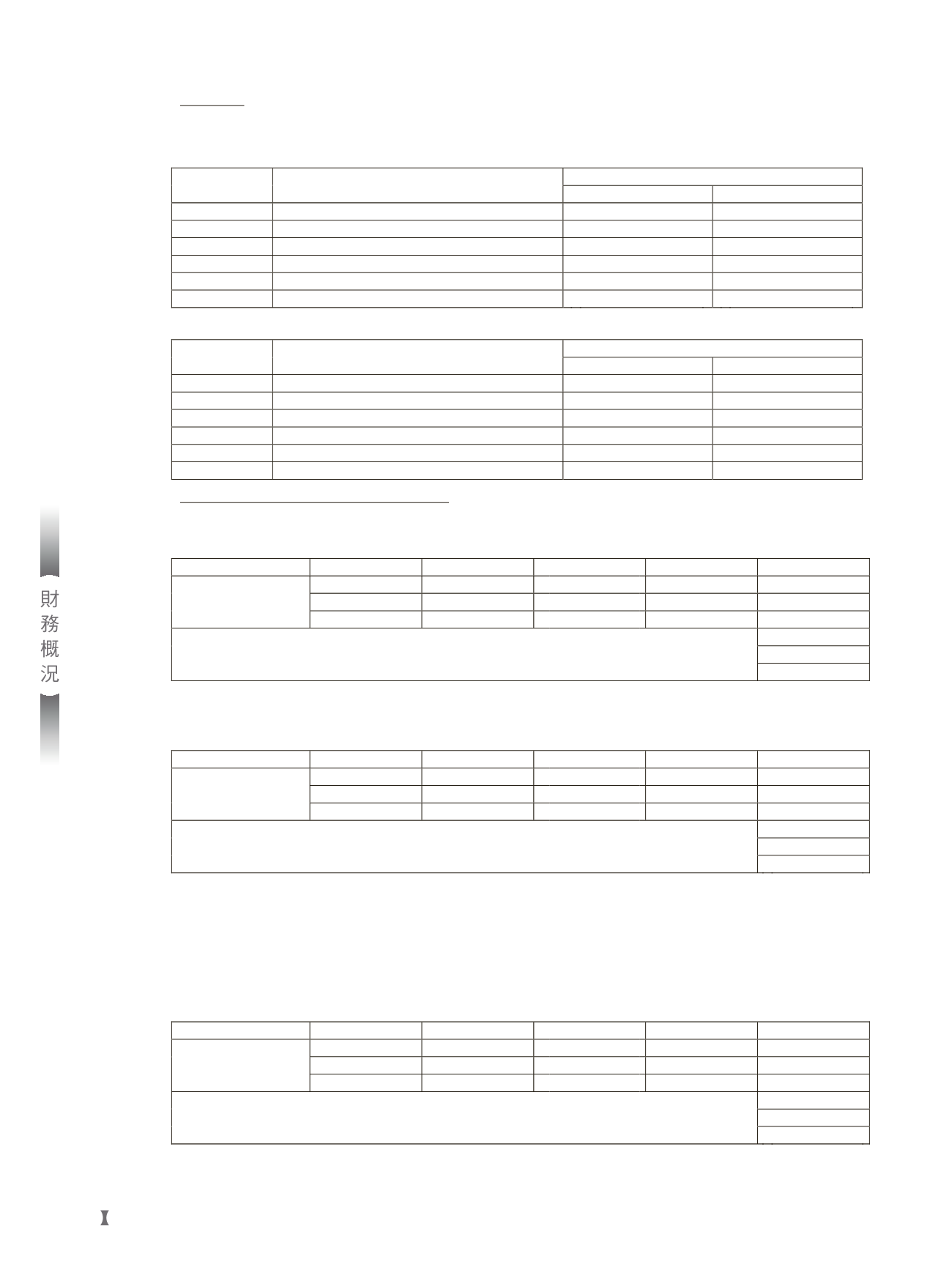

敏感度分析

本行及子行金融商品

(

含交易簿及非交易簿

)

敏感性分析

單位:新臺幣仟元

民國

104

年

12

月

31

日

主要風險

變動幅度

影響說明

損益

權益

外匯風險

新臺幣兌美金、日元、歐元及其他各幣別升值

1% ( $

168,072 ) $

-

外匯風險

新臺幣兌美金、日元、歐元及其他各幣別貶值

1%

168,072

-

利率風險

主要利率上升

1BPS

17,717 (

23,172 )

利率風險

主要利率下降

1BPS

(

17,717 )

23,172

權益證券風險

臺灣集中市場加權指數下跌

1%

(

28,735 ) (

55,601 )

權益證券風險

臺灣集中市場加權指數上升

1%

28,735

55,601

民國

103

年

12

月

31

日

主要風險

變動幅度

影響說明

損益

權益

外匯風險

新臺幣兌美金、日元、歐元及其他各幣別升值

1% ( $

47,016 ) $

-

外匯風險

新臺幣兌美金、日元、歐元及其他各幣別貶值

1%

47,016

-

利率風險

主要利率上升

1BPS

(

226 ) (

15,411 )

利率風險

主要利率下降

1BPS

226

15,411

權益證券風險

臺灣集中市場加權指數下跌

1%

(

51,040 ) (

75,788 )

權益證券風險

臺灣集中市場加權指數上升

1%

51,040

75,788

13.

公開發行銀行財務報告編製準則之規定揭露事項

本行利率敏感性資產負債分析表

(

新臺幣

)

104

年

12

月

31

日

單位:新臺幣仟元,

%

項目

1

至

90

天

(

含

)

91

至

180

天

(

含

) 181

天至

1

年

(

含

)

超過

1

年

合計

利率敏感性資產

$ 516,266,779 $ 828,046,861 $ 7,364,395 $ 44,195,492 $ 1,395,873,527

利率敏感性負債

474,574,216

616,401,650

88,037,742

44,684,635 1,223,698,243

利率敏感性缺口

$

41,692,563 $ 211,645,211 ( $ 80,673,347 ) ( $

489,143 ) $ 172,175,284

淨值

$ 239,592,215

利率敏感性資產與負債比率

114.07%

利率敏感性缺口與淨值比率

71.86%

本行利率敏感性資產負債分析表

(

新臺幣

)

103

年

12

月

31

日

單位:新臺幣仟元,

%

項目

1

至

90

天

(

含

)

91

至

180

天

(

含

) 181

天至

1

年

(

含

)

超過

1

年

合計

利率敏感性資產

$ 517,544,862 $ 793,633,242 $ 5,458,866 $ 21,875,492 $ 1,338,512,462

利率敏感性負債

531,933,123

577,848,161

40,867,077

41,273,642 1,191,922,003

利率敏感性缺口

( $

14,388,261 ) $ 215,785,081 ( $ 35,408,211 ) ( $ 19,398,150 ) $ 146,590,459

淨值

$ 201,084,879

利率敏感性資產與負債比率

112.30%

利率敏感性缺口與淨值比率

72.90%

說明:

1.

本表係填寫總行及國內外分支機構新臺幣部分

(

不含外幣

)

之金額。

2.

利率敏感性資產及負債係指其收益或成本受利率變動影響之生利資產及付息負債。

3.

利率敏感性缺口=利率敏感性資產-利率敏感性負債。

4.

利率敏感性資產與負債比率=利率敏感性資產

∕

利率敏感性負債。

本行利率敏感性資產負債分析表

(

美金

)

104

年

12

月

31

日

單位:美金仟元,

%

項目

1

至

90

天

(

含

)

91

至

180

天

(

含

) 181

天至

1

年

(

含

)

超過

1

年

合計

利率敏感性資產

$

32,285,909 $ 1,802,050 $

393,155 $

366,323 $

34,847,437

利率敏感性負債

33,693,738

1,497,285

1,141,957

535,953

36,868,933

利率敏感性缺口

( $

1,407,829 ) $

304,765 ( $

748,802 ) ( $

169,630 ) ( $

2,021,496 )

淨值

$

544,916

利率敏感性資產與負債比率

94.52%

利率敏感性缺口與淨值比率

-370.97%