83 / 180

83 / 180

79

79

ώҖྤώዋّ֖!

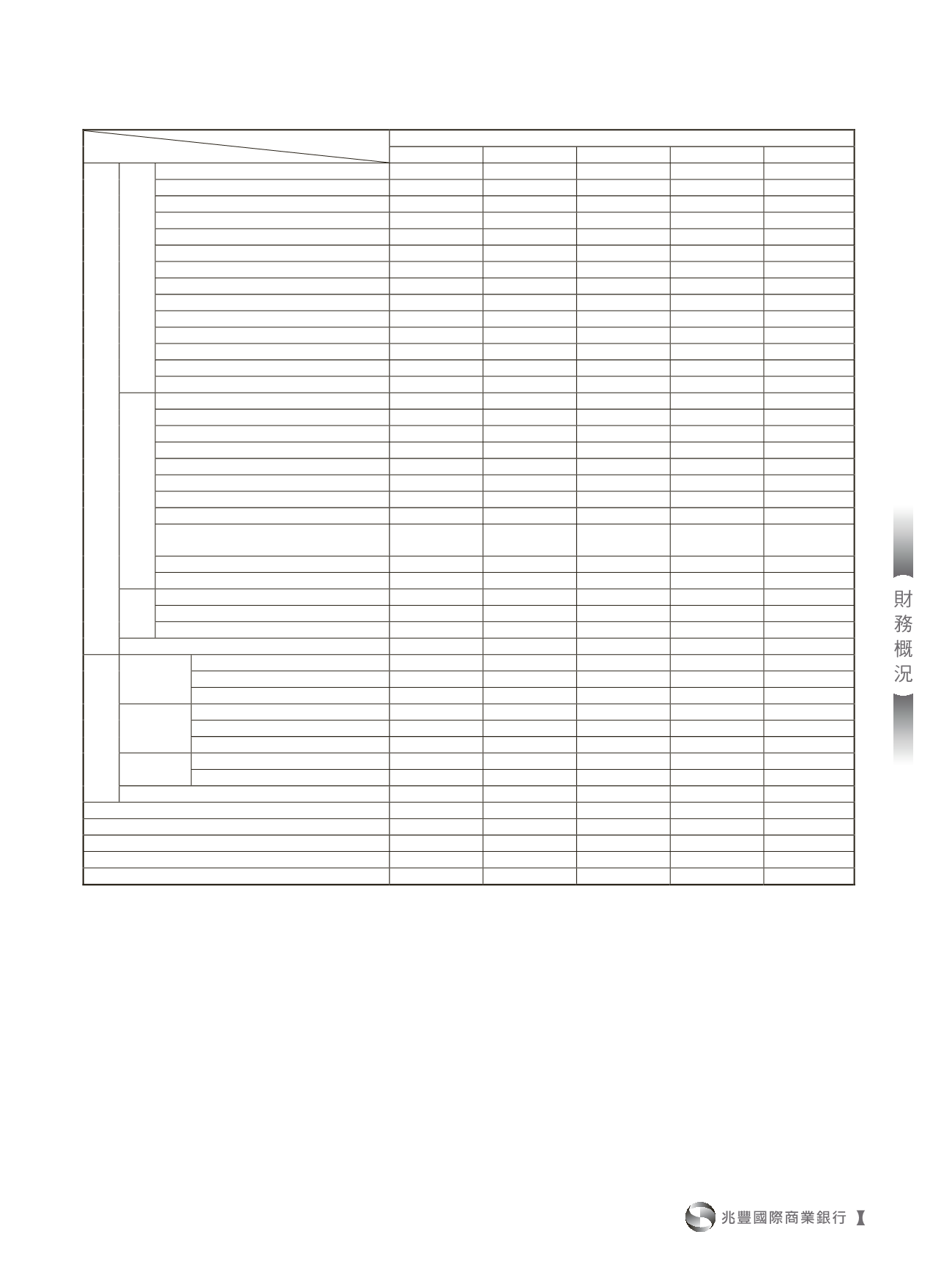

單位:新臺幣仟元

年

度

分 析

項 目

最 近

五 年

度 資 本

適 足

率

104

年

103

年

102

年

101

年

100

年

自

有

資

本

第

一

類

資

本

普通股

85,362,336

77,000,000

77,000,000

71,000,000

68,000,000

永續非累積特別股

無到期日非累積次順位債券

預收股本

資本公積(固定資產增值公積除外)

62,219,540

46,498,007

46,499,431

37,261,028

33,070,028

法定盈餘公積

66,275,324

58,483,334

52,841,523

47,041,482

42,539,125

特別盈餘公積

3,845,354

3,822,741

3,997,433

2,829,015

1,658,829

累積盈虧

35,561,380

30,192,868

20,870,305

19,367,165

15,022,236

少數股權

股東權益其他項目

229,016

2,789,864

-4,447,115

-3,720,633

-2,427,255

減:商譽

減:出售不良債權未攤銷損失

減:資本扣除項目(註

1

)

11,857,168

14,173,084

9,001,050

6,150,428

7,869,363

第一類資本合計

241,635,782 204,613,730 187,760,527 167,627,629

149,993,600

第

二

類

資

本

永續累積特別股

無到期日累積次順位債券

固定資產增值公積

3,263,327

3,263,327

3,263,327

3,324,517

2,206,808

備供出售金融資產未實現利益之

45%

1,414,958

2,257,270

1,848,397

1,354,416

1,318,827

可轉換債券

營業準備及備抵呆帳

22,791,716

18,459,633

15,271,833

9,141,021

5,350,912

長期次順位債券

19,298,000

23,756,000

19,982,000

30,840,000

36,980,000

非永續特別股

永續非累積特別股及無到期日非累積次順位

債券合計超出第一類資本總額百分之十五者

減:資本扣除項目

5,286,568

5,693,191

5,474,079

6,150,428

7,869,363

第二類資本合計

41,481,433

42,043,039

34,891,478

38,509,526

37,987,184

第三

類資

本

短期次順位債券

非永續特別股

第三類資本合計

自有資本

283,117,215 246,656,769 222,652,005 206,137,155

187,980,784

加

權

風

險

性

資

產

額

信用風險

標準法(註

2

)

2,015,626,201 1,963,501,870 1,871,762,630 1,644,135,204 1,523,911,592

內部評等法

資產證券化

1,375,313

4,171,285

4,222,559

30,263

作業風險

基本指標法

88,247,750

85,066,775

76,024,825

68,487,000

64,318,988

標準法/選擇性標準法

進階衡量法

市場風險

標準法

46,141,125

45,402,413

60,117,388

38,268,888

38,154,053

內部模型法

加權風險性資產總額

2,151,390,389 2,098,142,343 2,012,127,402 1,750,891,092 1,626,414,896

資本適足率(

%

)

13.16

11.76

11.07

11.77

11.56

第一類資本占風險性資產之比率(

%

)

11.23

9.75

9.33

9.57

9.22

第二類資本占風險性資產之比率(

%

)

1.93

2.01

1.74

2.20

2.34

第三類資本占風險性資產之比率(

%

)

普通股股本占總資產比率(

%

)

2.78

2.60

2.75

2.93

2.94

註

1

:

102

年因應

Basel III

施行及採用國際財務報導準則,資本扣除項目配合調整包含「不動產首次適用國際會計準則時,以公允價值或重估價值

作為認定成本產生之保留盈餘增加數」及「無形資產」。

註

2

:

102

年因應

Basel III

施行,信用風險標準法餘額含「信用評價調整風險」。

註

3

:上表計算公式如下:

(1)

自有資本=第一類資本+第二類資本+第三類資本

(2)

加權風險性資產總額=信用風險加權風險性資產+(作業風險+市場風險)之資本計提

12.5

(3)

資本適足率=自有資本∕加權風險性資產總額

(4)

第一類資本占風險性資產之比率=第一類資本∕加權風險性資產總額

(5)

第二類資本占風險性資產之比率=第二類資本∕加權風險性資產總額

(6)

第三類資本占風險性資產之比率=第三類資本∕加權風險性資產總額

(7)

普通股股本占總資產比率=普通股股本

∕

總資產