致富閱讀

25年前,全球第一檔ETF於美國紐約證交所掛牌,是由道富資產管理所發行的SPDR,追蹤美國S&P500指數,開啓全球指數化投資序幕。6年後的1999年,亞洲第一檔ETF香港盈富基金於港交所掛牌。

2000年開始,ETF的類型更加多元化,第一檔以房地產為標的的「REITs ETF」面世,接著2002年以公債為標的的「美國公債ETF」,讓ETF跨足固定收益領域;2004年全球首檔黃金ETF、及隔年匯率ETF的出現,讓ETF標的從股票型跨足債券、匯率。

隨後綠能環保、生技醫療,和貴金屬等等,整體ETF市場更加完整,投資人可依個人風險及預期報酬,選擇適合自己的投資組合,在資產配置上更符合個人的理財需求。

無論是股票型、債券型、大宗商品或是匯率型的ETF,仍屬傳統型的ETF,全球首檔「反向ETF」,2005年於瑞典的斯德哥爾摩交易所掛牌,美國於2006年才跟進,推出一系列的反向和槓桿型ETF。

反向型ETF在2008年發揮了避險的功能,當年次貸風暴發生時,美國證券交易委員會頒布嚴厲放空禁令,市場做空工具匱乏之下,反向ETF不受放空禁令影響,提供投資人發揮避險的功能。

台灣的第一檔ETF則在2003年發行,是亞洲第5個ETF發行國家,但十年期間侷限於傳統股票型ETF,2006年至2008年大多以產業及主題ETF掛牌上市,2009年正式跨入境外ETF,以連結基金方式募集A股相關ETF,2011年發行以QFII直接架構追蹤中國上海A股指數的ETF。

繼2009年韓國及2012年日本發行槓桿和反向ETF之後,2014年才有槓桿反向型ETF,同年隨即發行全球第一檔中國A股反向ETF,是大中華獨有的首創產品。2015年以後再推出原油、黃金槓桿反向相關ETF,近年境外ETF成長快速,以成交值比較,境外ETF已成為交易主流。

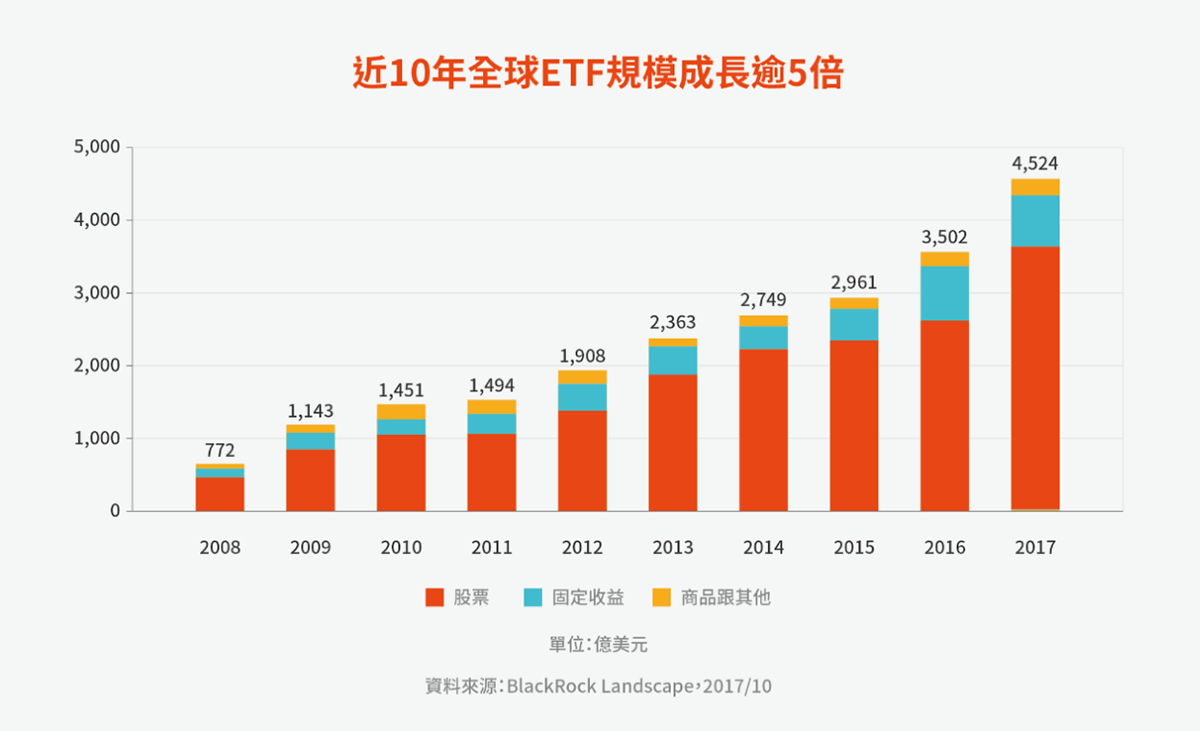

全球ETF規模近十年成長超過5倍,即使在2008年金融海嘯期間,當年度規模雖然縮減,但ETF的數量卻是成長的。目前全球ETF以地區分,美國規模最大,歐洲次之,再來則是亞太地區,其中大中華地區兩岸三地成長快速。

中國於2005年發行第一檔追蹤上證50指數的ETF,是兩岸三地最晚發行ETF的市場,到2009年年底也不過7檔的ETF,自2010年以後卻有較快的進展,以數量來看雖然已有181只ETF,但至今仍缺乏槓桿反向型的ETF。

連結境外指數的ETF方面,2013年有納指ETF,2014年有標普500及德國30ETF,2015年有恆指ETF發行,境外ETF也僅有上述少數幾支ETF,中國ETF的特色在於,除了債券和指數型ETF之外,細分產業別的ETF相當多元,比如軍工、有色金屬、銀行、證券、環保、醫藥、TMT、房地產、信息、能源、消費、民企、央企。

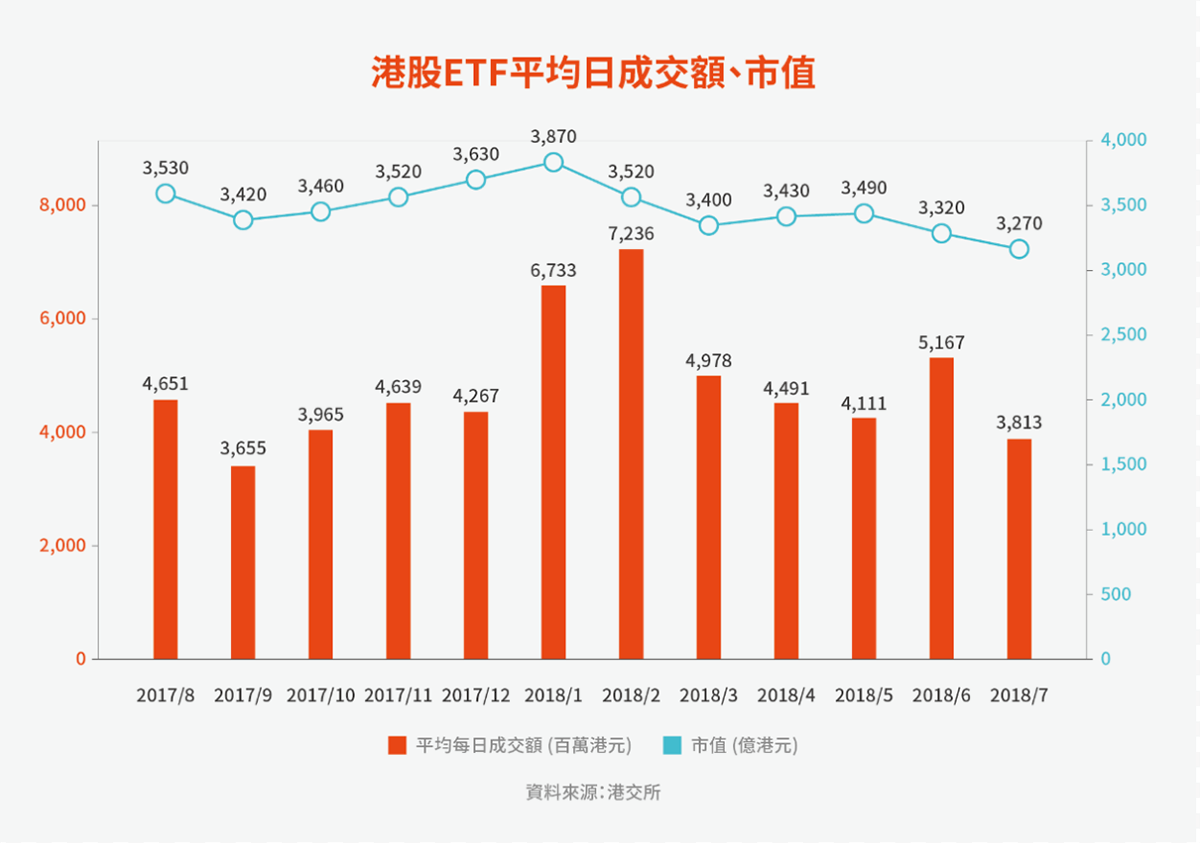

亞洲第一檔ETF盈富ETF於1999年香港上市,根據股交所7月份資料,目前有132只ETF在港交所上市,連結相關市場以中國內地A股29只最多,亞太區股票26只,香港股票17只,其他股票21只,還有固定收益及貨幣9只,大宗商品6只,以及24只反向或槓桿產品。

雖然香港ETF市場已有超過19年歷史,統計至7月底ETF市值為3270億港元,占港股市值約1%,1月至8月ETF成交量占港股成交量3.89%,從成交量來看,至今投資ETF未算普及,而且每日成交量集中在前10只ETF,由於需求低迷,過去曾有部分資產管理公司的ETF產品退市。

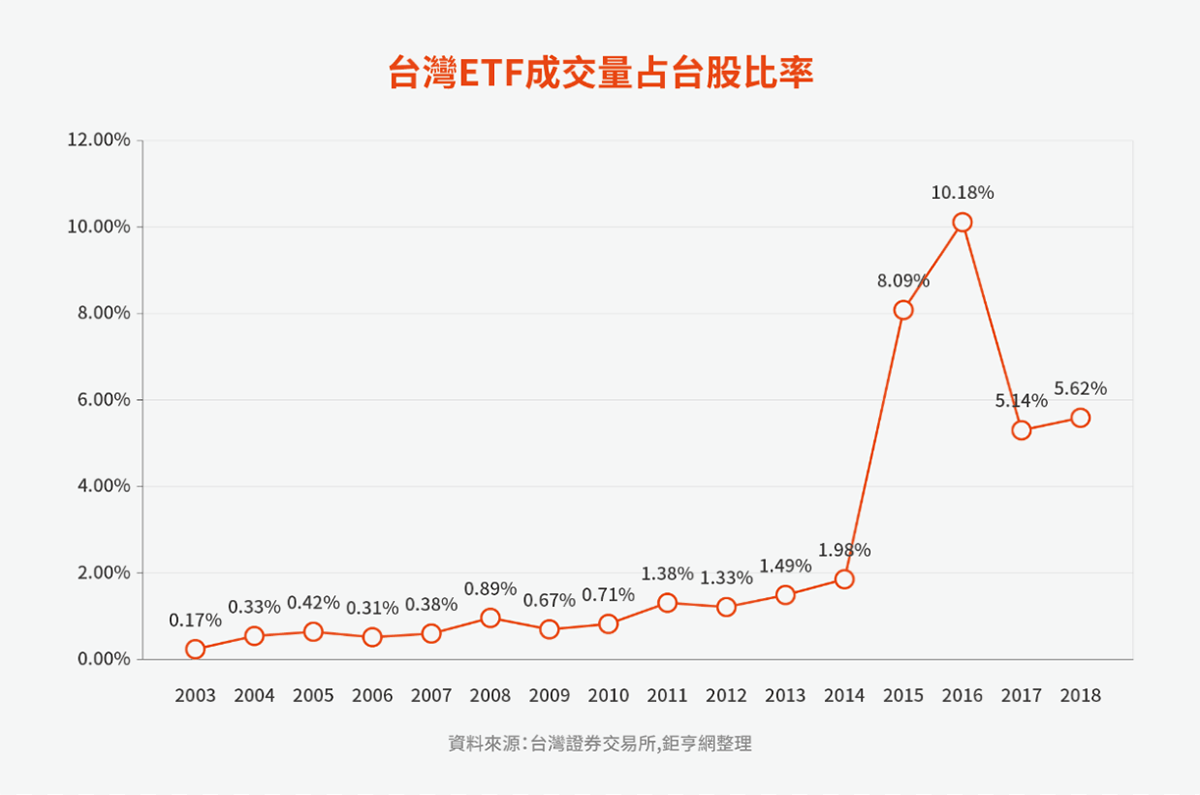

台灣發展ETF不算早,2003年才有第一只ETF,直到2014年才有第一只反向槓桿ETF,但近年無論是規模或是產品多樣性,都有顯著的成長,統計2018年8月底,台灣證交所ETF總資產規模為5,100億台幣,約占台股市值1.5%,ETF成交量約占台股日均成交量的5.6%。

2011年以前ETF成交量占台股成交量還不到1%,在2011年中國ETF上市後,ETF成交量占比快速突破1%,2014年槓桿和反向ETF發行後,在2016年ETF成交量占比曾達10%,可見得產品多元化,及短線避險需求產品,深受市場歡迎,也讓台灣ETF的發展更加完整及快速。另外,台股吸引外資的誘因之一,是較高的殖利率,值得投資人留意。

除此以外,據櫃買中心表示,上櫃債券ETF規模已由年初352億元台幣,成長到1,786億元台幣,超越韓國成為亞洲第一,配息頻率方面,已有許多採取「季配」設計的海外債券ETF,吸引有配息需求的投資者。

據統計,目前全球ETF規模達5兆美元,而全球股票市場市值68兆美元,全球ETF規模約占全球股市市值約7.35%,美國穩居龍頭地位,ETF資產規模占全球7成以上,其次為歐洲,在美國ETF交易量已占2成的股市交易量,對行情的影響具舉足輕重地位,更因為ETF被動式管理的特性,ETF規模的增減,對指數有助漲助跌的效果。

ETF發展至今,產品種類越來越多元,除了反向槓桿型,還有透過多因子策略,改變指數組合權重的SmartBeta主動式ETF,增加暴險與報酬的多元性,在資產配置上更容易符合投資人的需求,加上ETF的管理費較主動式管理的基金低,吸引越來越多的機構法人以ETF為資產配置的工具,尤其保險公司已是ETF主要的投資者。

ETF因日常運作、指數結構調整等費用而產生管理費,每只ETF管理費不同,管理費每年都收,從淨值裡直接扣除,作為長期投資的ETF,管理費的差距,長期下來對投資獲利總額差異不小,舉例來說,假設每年投資10萬元,每年報酬率6%,在不同管理費0.2%和0.8%之下,10年後獲利相差48,553之多,投資人選擇同類型的ETF時,可多比較總管理費。

ETF種類雖多,並不是每只ETF都具有規模,交易量也不大。觀察中港台ETF,大致符合二八法則,百分之八十的成交量,集中在前二十大規模的ETF,許多ETF非常冷門,每日成交量極低,買賣差價較大,或形成折價,例如許多中國細分產業ETF日均成交量不高,投資人在考慮ETF的報酬率時,應同時考慮ETF的流動性。

每只ETF發行都有詳細的說明,比如追縱指數名稱或是標的,單單以ETF名稱來判斷,有可能所投資的ETF,並非投資人實際想要的標的。比如名為黃金ETF,為什麼黃金現貨漲跌,可能與這只黃金ETF的表現並不一致,因為如果某一只黃金ETF,是以追縱黃金開採相關的股票,不是追縱黃金現貨,當然淨值表現會有落差。

又比如AI powered Equity ETF 追蹤的標的又是如何?是AI人工智慧的股票嗎?其實是以AI人工智慧作為選股輔助的ETF,並不是一只追蹤AI產業相關的ETF;又如追蹤中國的ETF名稱,常有簡稱中國50ETF,但追蹤的標的可能是上證50指數,或是富時中國A50指數,前者是以上交所前50大個股編列指數,後者是以上交所及深交所前50大個股編列指數,組成成份還是有所差異。

槓桿型與反向型的ETF追求的是,短線的報酬或是避險,因需複製反向和槓桿的效果,如果行情區間振盤整理,交易成本的產生,會使淨值持續減少,投資人必需瞭解反向及槓桿型ETF只適合短線投資。

開放式基金的交易一天只有一次,ETF在交易所交易,只要在交易所交易時間內,均可以交易,但並非24小時交易,如果是連結國外標的ETF,必需留意國際行情與時差的問題。

投資ETF的目的,在於扣除費用及開支之前與所追蹤指數的投報率非常接近,複製所追蹤指數的方式有完全複製法、最佳化複製法及合成複製法,各有優缺點,如果是投資國外的指數,可能還有滙率的價差,投資人可以從追蹤誤差的數據,來判斷淨值與指數間存在的誤差大小。

全球ETF規模十年來成長6倍,近3年更是快速成長一倍,也許有人認為ETF規模的成長,是拜全球股市十年大多頭所賜,但以今年步入空頭市場的中國來看,截至8月14日,中國股票型ETF總份額為1316億份,比年初增長405億份,增幅高達44%。

如果排除今年新成立的14檔股票ETF份額,存量股票ETF總份額也高達1238億份,比年初增長327億份,增幅為36%。從去年年報資料來看,122只具有可比資料的股票型ETF機構投資者占比平均為63%,其中57檔股票型ETF中機構占比高達80%以上。

ETF低管理費、貼近指數的特性,無論在空頭或多頭市場,已是機構法人資產配置上很重要的投資工具,觀察過去ETF發展趨勢,全球ETF規模已越來越大,預期未來幾年即可突破10兆美元的資產規模,管理費率也會越來越低,不但可成為機構法人投資工具的首選,也值得自然人學習複製。

然而,隨著ETF規模的擴大,對市場的衝擊也不是沒有隱憂,ETF被動式管理的特性,以及量化交易日益盛行,未來市場若遇突發利空襲擊,觸及被動式及量化基金的賣出訊號,缺乏主動式管理基金的逢低買進,市場間突然失去接手買盤,可能形成另一個金融危機。

前央行總裁彭淮南在去年9月的理監事會,就曾針對國人投資ETF示警,認為ETF對金融市場影響愈來愈大,過去ETF的分散風險目的正在減少,反而可能造成系統性風險。然而投資都有風險,投資人只要評估個人理財目標,依風險承受度做好資產配置,選擇適合個人的投資工具,即可度過市場異常的波動,獲取相對應的報酬,達到個人的理財目標。