致富閱讀

35歲的甄明智是一家科技公司軟體工程師,太太比他小3歲,職業是護士,夫妻倆目前沒有生小孩的打算,每年薪資總收入140多萬元,年終獎金則約36萬元,但夫妻倆很少進行理財規劃,充其量就是買儲蓄險。當了多年北漂青年的他,萌生買房心思,預計5年後,能夠晉身有巢一族,該如何理財買房呢?

甄明智夫妻的財務狀況,月薪近12萬元,支出方面,扣除房租、父母贍養費、生活開銷、交通費、交際費,每月約有3萬元資金剩餘,多用於買壽險、醫療險及儲蓄險。每年的年終獎金則做為旅遊基金,熱愛衝浪的他們,一有假期不是踏及全台衝浪聖地朝聖,不然就是出國遊玩。

不過,北漂多年,搬家數次,已經漂累了,所以,夫妻倆有買房打算,計畫在新北市買1,000萬元左右的中古屋,剛好近期有筆投資型保單10年滿期領回100萬元,便打算運用這筆錢規劃投資理財,利用5年時間籌到購屋頭期款。

兆豐銀行財富管理處分析,估計買房頭期款需要300萬元,扣掉目前100萬元保險金,還差200萬元。如何籌措到這筆資金呢?不妨三管齊下,一是建構分離帳戶:根據目的設置「緊急帳戶」、「一般帳戶」、「理財帳戶」及「旅遊帳戶」,將月薪或年終獎金按比例分別撥入各帳戶中,可以有效控制各項支出,達到理財效果。

其中,「緊急帳戶」存糧至少要3到6個月的薪水,作為突發事件的生活預備金;「一般帳戶」是每月的生活開銷、贍養費、保險費等必要支出,以及預留報稅的錢;「理財帳戶」則是每月薪水扣除上述兩個帳戶剩餘的錢,加上部分年終獎金,做為投資理財之用。「旅遊帳戶」則是以年終獎金為大宗資金來源。

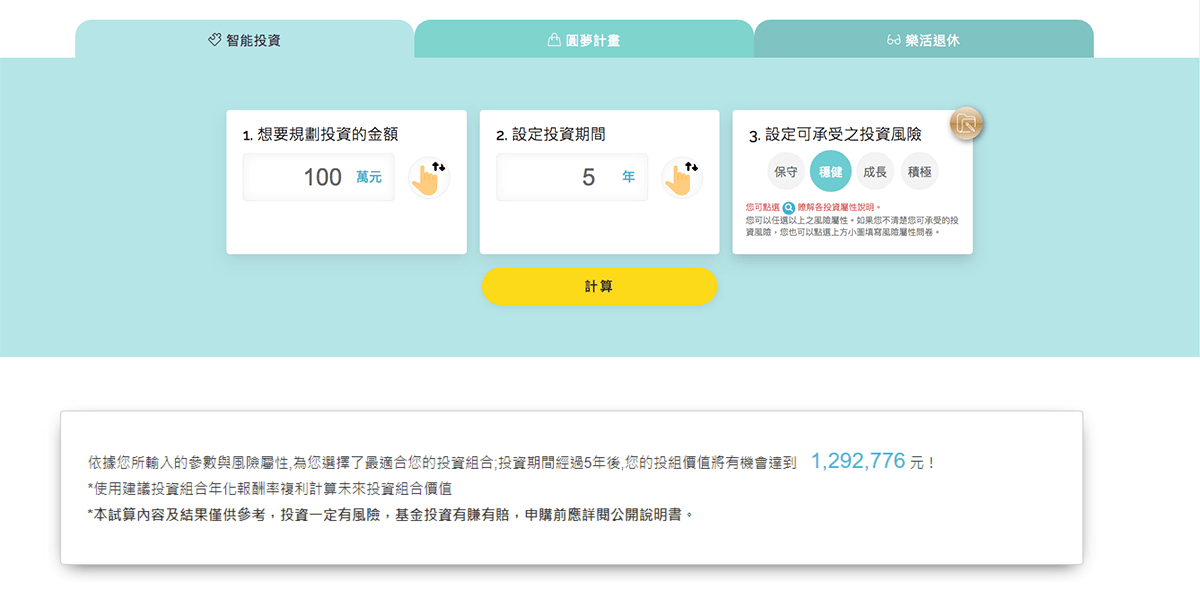

甄明智目前手頭有100萬元閒置資金,不妨單筆投入基金投資,由於是做為購屋資金規劃,可以選擇穩健型基金,透過兆豐銀行理財e把兆提供的「智能投資」試算功能,簡單輸入「想要規劃投資金額」、「設定投資期間」、「設定可承受之投資風險」等三步驟,三秒鐘就能試算出,該筆資金投入5年後,預期可拿回1,292,776元。

再者,每年年終獎金令人期待,若能好好運用這筆錢進行理財規劃,對於籌措購屋頭期款也會很給力,假設甄明智夫妻倆的年終獎金不要全花在旅遊上面,而是盡量撥出三分之一資金用於單筆基金理財,同樣透過兆豐銀行理財e把兆提供的「智能投資」試算,5年總計可以拿回701,794元(表一)。所以,甄明智的保險滿期金加上年終獎金,這兩大單筆資金若能投入穩健型基金,預估總計可存到近200萬元的購屋頭期款缺口。

| 想要規劃投資金額 | 設定投資期間 | 投組價值(預估) |

|---|---|---|

| 第一年12萬元 | 5年 | 155,133 元 |

| 第二年12萬元 | 4年 | 147,367 元 |

| 第三年12萬元 | 3年 | 139,989 元 |

| 第四年12萬元 | 2年 | 132,981 元 |

| 第五年12萬元 | 1年 | 126,324 元 |

| 總計 | 701,794元 |

每個月薪水撥入「緊急帳戶」、「一般帳戶」之後,剩餘的錢歸入「理財帳戶」,不妨規劃基金定期定額投資,以少積多,可以做為日後裝潢、購買家具等費用支出。

儘管台灣房價居高,購屋不易,不過,兆豐銀行財富管理處認為,只要能夠控制花費,並且善用閒置資金,例如儲蓄險或定存等到期領回,以及分紅、績效或年終等獎金,可以讓小確幸發揮更大效用,擺脫無殼蝸牛生活,晉身為有巢一族。

本文「理財e把兆」機器人理財投資組合之試算結果,不作為未來走勢之預測或獲益之保證,本文所提供之資料僅供參考,並未誘導及鼓勵相關人士買賣任何內文所涉及之金融商品。任何人據此等資料而做出或改變投資策略,須自行承擔結果,投資一定有風險,基金投資有賺有賠,申購前應詳閱公開說明書。